220511 220523 삼프로 (닷컴버블과 현재의 비교)

220511 220523 삼프로 (닷컴버블과 현재의 비교)

엔화 약세

일본은 YCC로 금리를 묶어놨음.

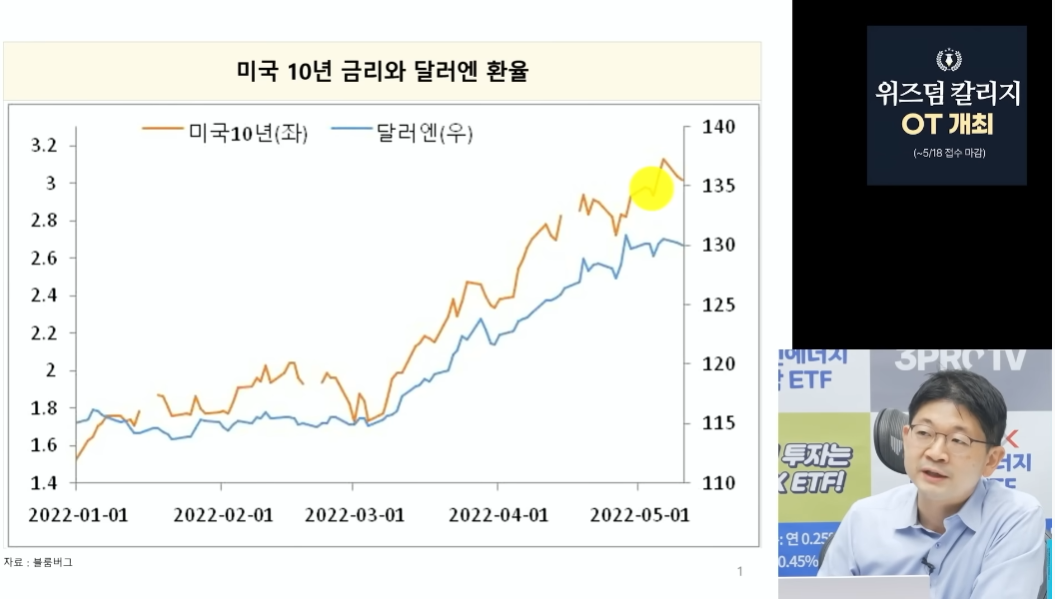

미국 금리가 오름 ⇒ 미일 금리차 오름 ⇒ 엔화약세

미국금리가 올라갈때 일본도 정책 변화를 고려할 수도 있음.

통화 약세의 양면성

- 대기업과 기업입장 엔약세 좋아함

- 개인의 수출 : 개인이 수출 하진 않으니 별로 안좋아함.

- 개인의 소비 : 수입을 하니 인플레이션 리스크가 올라감

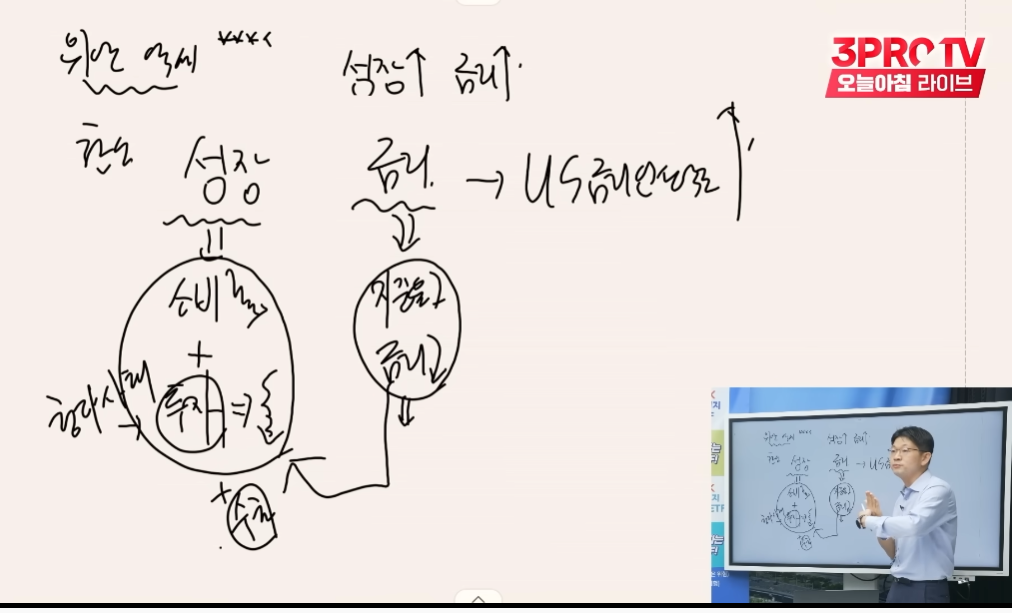

환율은 성장과 금리를 봐야한다

- 금리가 상대적으로 다른 나라보다 높을수록 이자수익이 커지니 매력이 올라감

- 성장 금리가 낮더라도 성장이 높으면 투자자금이 몰려옴 ⇒ 배당수익이 높아짐 ⇒ 통화가치 절상

위안화 약세

중국의 상황

중국의 경기가 좋지않으니 금리를 낮추는 정책을 사용 중 ⇒ 달러 금리는 올라가니 위안화 약세

근데 재밌는 부분이 성장과 금리는 또 연결되어있으니

금리 인하 ⇒ 성장을 강하게 부양 ⇒ 통화 강세

금리를 올렸는데 성장이 무너짐 ⇒ 통화 약세

04 - 06 미국의 경우

1% ⇒ 5.25% 까지 올림

07년도 달러가 900워너이었는 약세 였음 당시 미국의 성장보다 신흥국의 성장이 훨씬 셌음

다시 중국의 상황

-

성장 : 중국이 보복소비가 가장 먼저 터짐

20년도 12월부터 소비가 터짐

보복소비가 끝난이후로 소비가 위축이됨 소비가 위축이되는걸 투자로 부흥을 해줘야하는데 헝다사태를 겪음 투자도 위축됨

-

금리 : 지급준비율, 금리를 인하함으로 성장을 부양할 것이라는 기대감이 생김 + 수출잘됨(미국 경기가 탄탄하니 수출을 많이함) 종합적으로 위안화 절상 기조 위안화 강세

이후 미국의 금리 인상속도가 굉장히 빠름

미국 금리 > 중국 금리

이후로 상하이 봉쇄가 나타남 ⇒ 중국의 성장둔화

그러니 경기를 부흥하기위해서 금리, 지준율 인하를 해줘야하는데 미국의 금리차 역시 자본유출이 우려되어 쉽게 못함 ⇒ 22년 3월 금리인하를 포기 지준율도 50bp씩 인하하던걸 25bp인하를함.

⇒ 시장의 반응 : 아 중국 통화정책으로 경기 부양을 제대로 못하는구나 성장의 두각이 죽고 미중 금리차가 두각이 됨 ⇒ 통화 약세

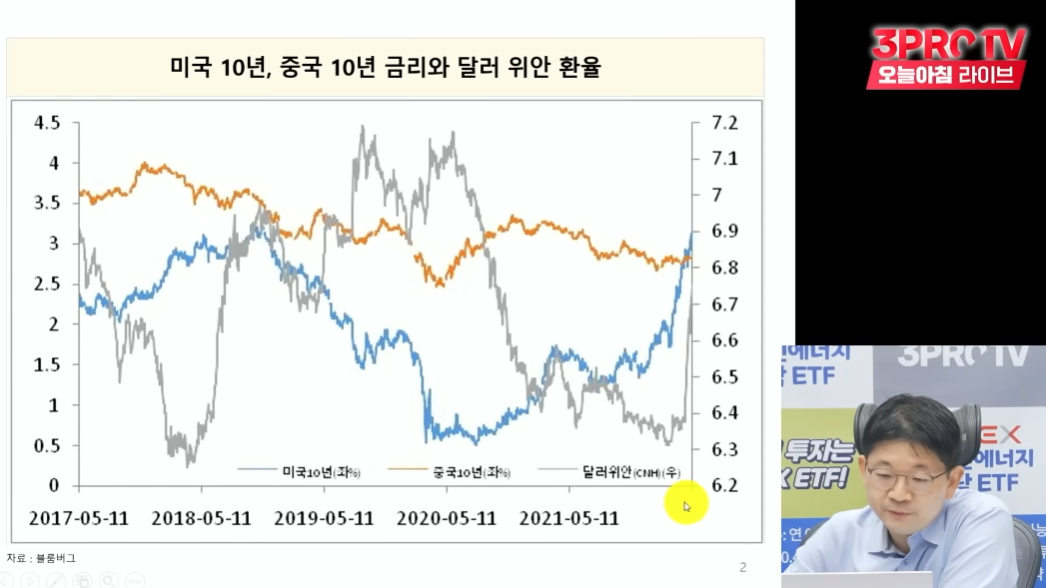

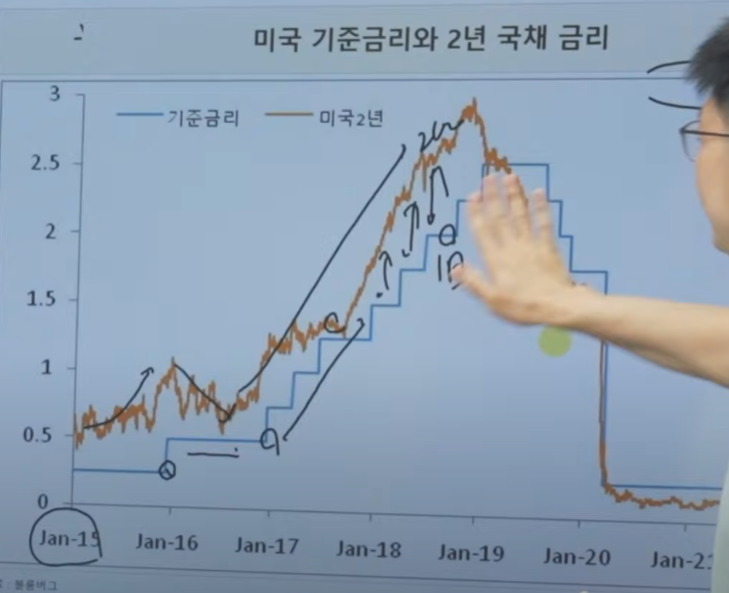

파란선이 미국금리

빨간선이 중국 금리

20년 5월 미국금리 저점 그이후로 쭉 올라옴 시장금리가 알아서 올라가면서 역전함

(기준금리를 올리지않아도 forward guidance로 오름)

회색선 달러당 위안화 : 20년 7.2위안당 달러였다가 6.3위안까지 내려옴 (위안화 초강세) 그러다 최근 6.7위안까지 팍 튀어오름

브라질

- 원자재 수출

- 농산물 수출

크게 늘었음

올해 초 달러 초강세 였을때 5.7헤알화였다가 4.6까지 떨어졌음.(헤알화 초초강세)

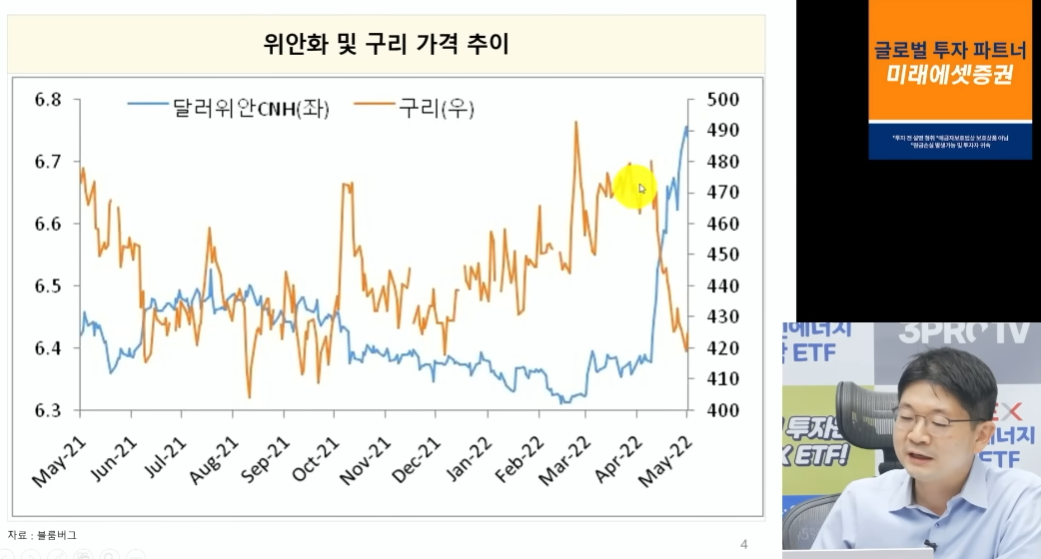

근데 위안화가 팍튀니 헤알화도 같이 튐

위안화 환율이 팍튀니 구리가격이 팍 꺾임

위안화 약세 ⇒ 성장의 둔화

미국의 금리인상 ⇒ 미국의 성장?

미국의 성장보다 EM성장을 좀 볼 필요가 있다고 본다.

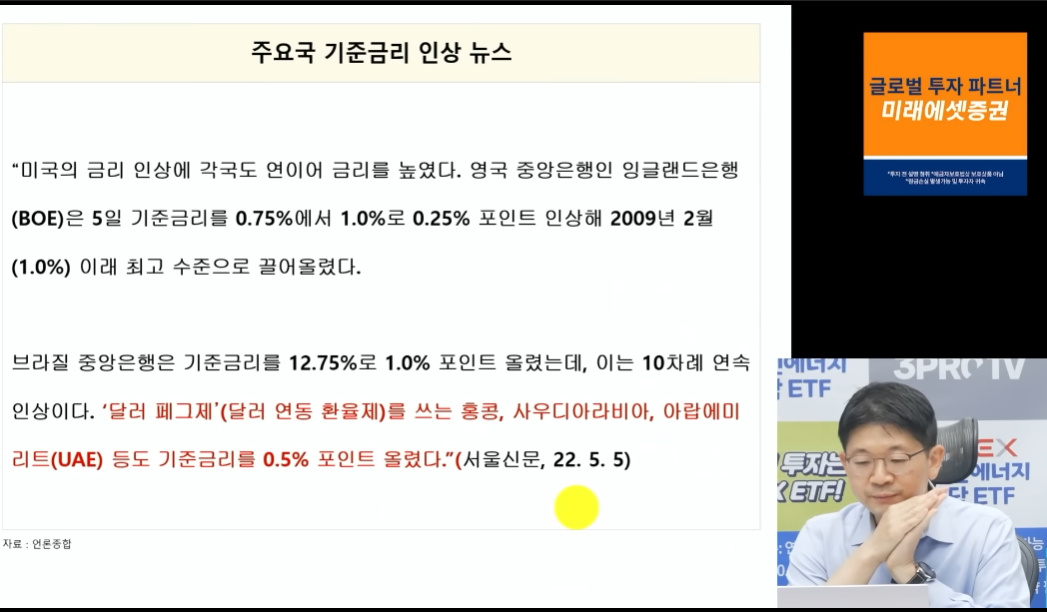

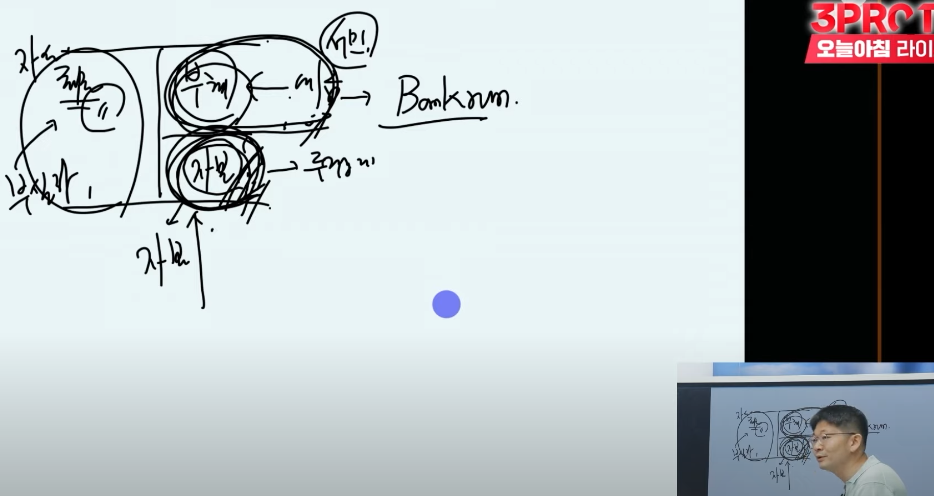

그 중에서도 달러 peg제를 사용하는 국가들을 좀 봐야한다고 본다.

미국이 금리를 올린다 달러 페그제를 쓰는 곳에서 안올린다 ⇒ 자본유출, 통화를 팔고 달러를 사고 나감 ⇒ 근데 달러와 가치가 똑같아야하니 달러를 팔아서 환율방어를 해야하는데 그럴 수는 없으니

달러 페그제를 사용하는 국가의 경우 금리를 똑같이 올린다 (불가능의 3각정리)

홍콩의 경우 0.5%같이올림

문제점 : 미국의 금리인상은 미국의 경기를 보고 올리는데 홍콩의 경기를 보고 올리는게 아니니

홍콩의 경우 경기가 받쳐주지못하는데 금리를 인상하는것이 굉장히 큰 부담으로 작용 할 수 있음

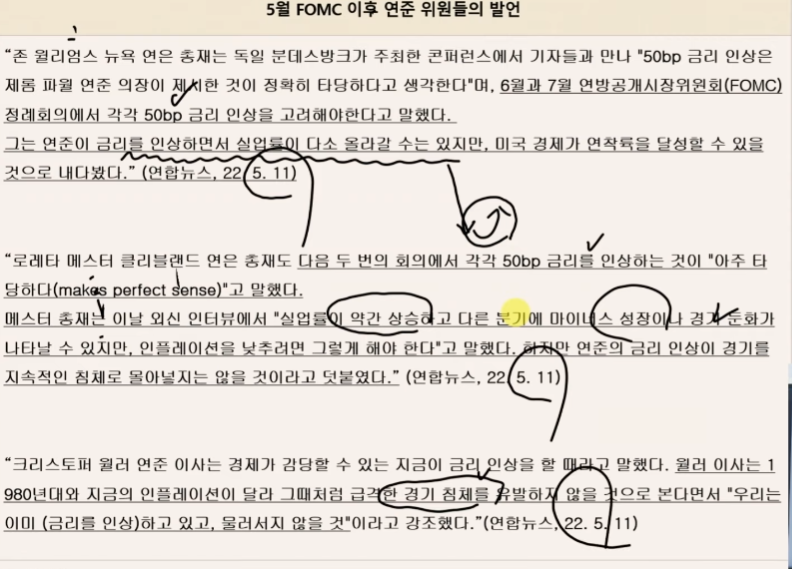

이번 FOMC의 포인트

- 중립금리 ⇒ 물가가 오르지도않고 내리지도않는 금리 정확하게 몇인진 아무도모름

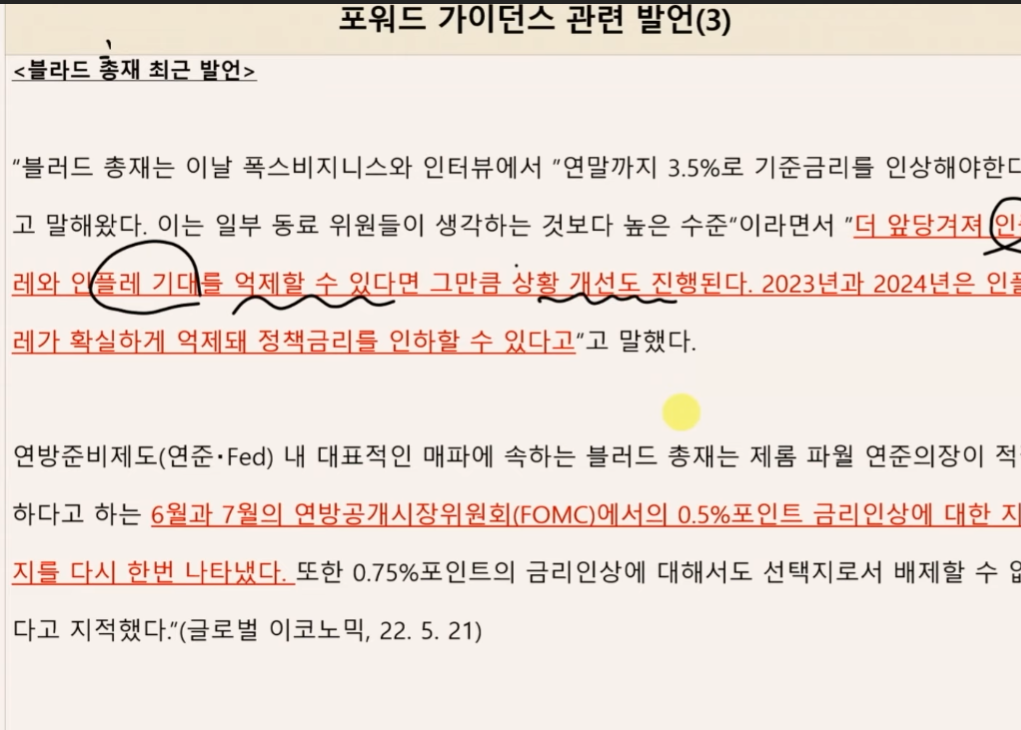

- 볼라드 (매파) vs 비둘기파 :

- 비둘기파의 주장 : 중립금리인 0.25에서 2.5~2.75 정도까진 올려야할것같다. 그후에 보고 조정을 하자

- 볼라드의 주장 : 중립금리는 물가가 오르지도 내리지도않는 금린데 지금 물가가 8.5%인데 내려야한다 3.25 ~ 3.5 까진 가야한다 5 6 7 9 11 12 6번 금리를 계속 0.5씩 못하니 0.75씩 올려야하지않을까? 라면서 75bp라는 얘기가 나옴

- 볼라드 (매파) vs 비둘기파 :

- 파월 : 중립금리 2 ~ 3% 사이 어딘가 있을 듯 50bp(22년만에 처음) + QT(17년도보다 2배빠름) PCE물가가 살짝 수그러 들었으니

- 의사록에 5월 75bp를 던지고(시장이 화들짝 놀람) 4월에 50bp + QT를 진행 ⇒ 비둘기구나

- 작년에도 연내 테이퍼링을 던지고(시장이 화들짝 놀람) 금리인상을 암시함 ⇒ 비둘기구나

- 금리를 초반에 많이올리면 많이 안올려도됨 94년도 3 → 6% 까지 1년만에 올리니 물가 금방 잡힘

- 금리를 조금씩 올리면 뒤에도 많이 올려야함 04 - 06 : 0.25 X 17

- 파월 ⇒ 비둘기적으로 함 ⇒ 물가를 못잡네 아 더 매파적으로 와야겠네 frame이 바뀜

- buy the dip : 모든 FOMC가 호재

- 비둘기 : 호재

- 매파적 : 경기둔화 ⇒ 비둘기가 될거다 ⇒ 호재

- 현재 frame

- 매파 : ㅠㅠ

- 비둘기 : 경기 못잡는다 ⇒ 매파 : ㅠㅠ

- buy the dip : 모든 FOMC가 호재

월마트의 실적같은걸 보면서 미국의 소비 둔화 우려

21년의 상황

보조금으로 재정지출 줌

- 양적완화, 제로금리

- 자산가격도 크게 뜀

- 임금도 오름

- 낮은 물가

소비가 크게 키웠음

22년상황

- 재정지출 X

- 금리 오름

- 물가 오름

- 자산가격 휘청

- 임금 상승도 물가보다 다소 낮음

근데 저축을 굉장히 많이하면서 이 저축을 허물면서 소비가 받쳐주고있음

근데 이 소비도 어느 샌가 받쳐주지 못할 것이니 경기 침체가 오고 빚도 많으니 금융위기가 올것이라는 뷰

주가가 떨어지고 금리도 떨어진다.

연준은 연착륙을 시도하고 있다.

연착률 vs 경착률

연착륙의 정의 : 경착륙이 아닌것

경착륙의 정의 : 금융위기

경착률이 되지않을거라 보는 이유 : 미국 은행의 자본이 굉장히 탄탄하다.

주식자금은 현재 개인과 기관이 넣은거지 은행이 많이 넣진 않았다.

채권쪽이 좀 문제가있더라도 자본이 탄탄하니 문제없을거다라는 관점

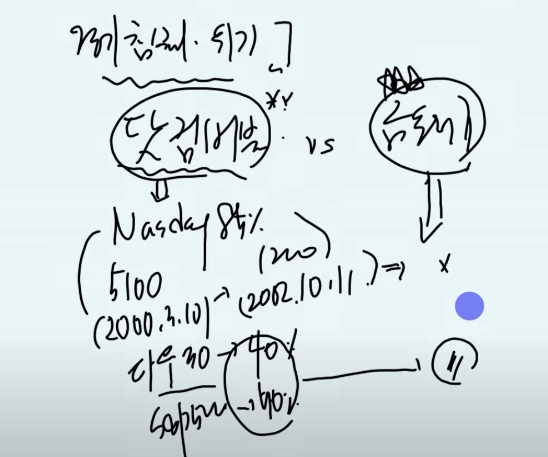

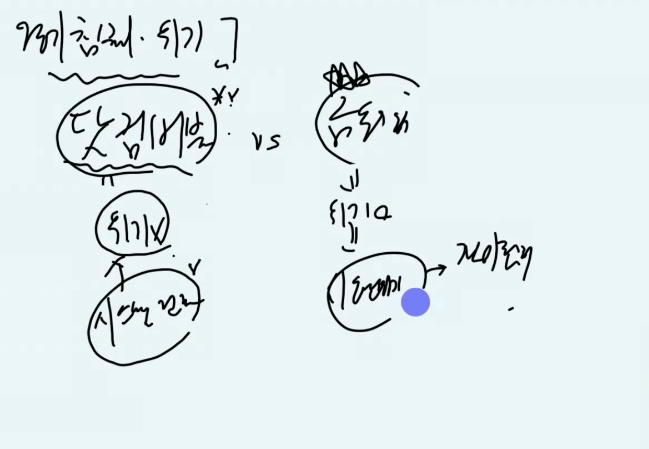

닷컴버블과 금융위기의 비교

금융위기 자료 많음

닷컴버블 자료가 잘 없음

나스닥 85%빠짐

다우존스 30 → 40% 빠짐

S&P500 → 50%빠짐

금융위기

나스닥 85%까지 빠짐

다우존스 비슷하게 빠짐

S&P 비슷하게 빠짐

닷컴버블은 위기는 아님 시스템은 건재

금융위기 : 위기 ⇒ 시스템 붕괴 ⇒ 장기 침체

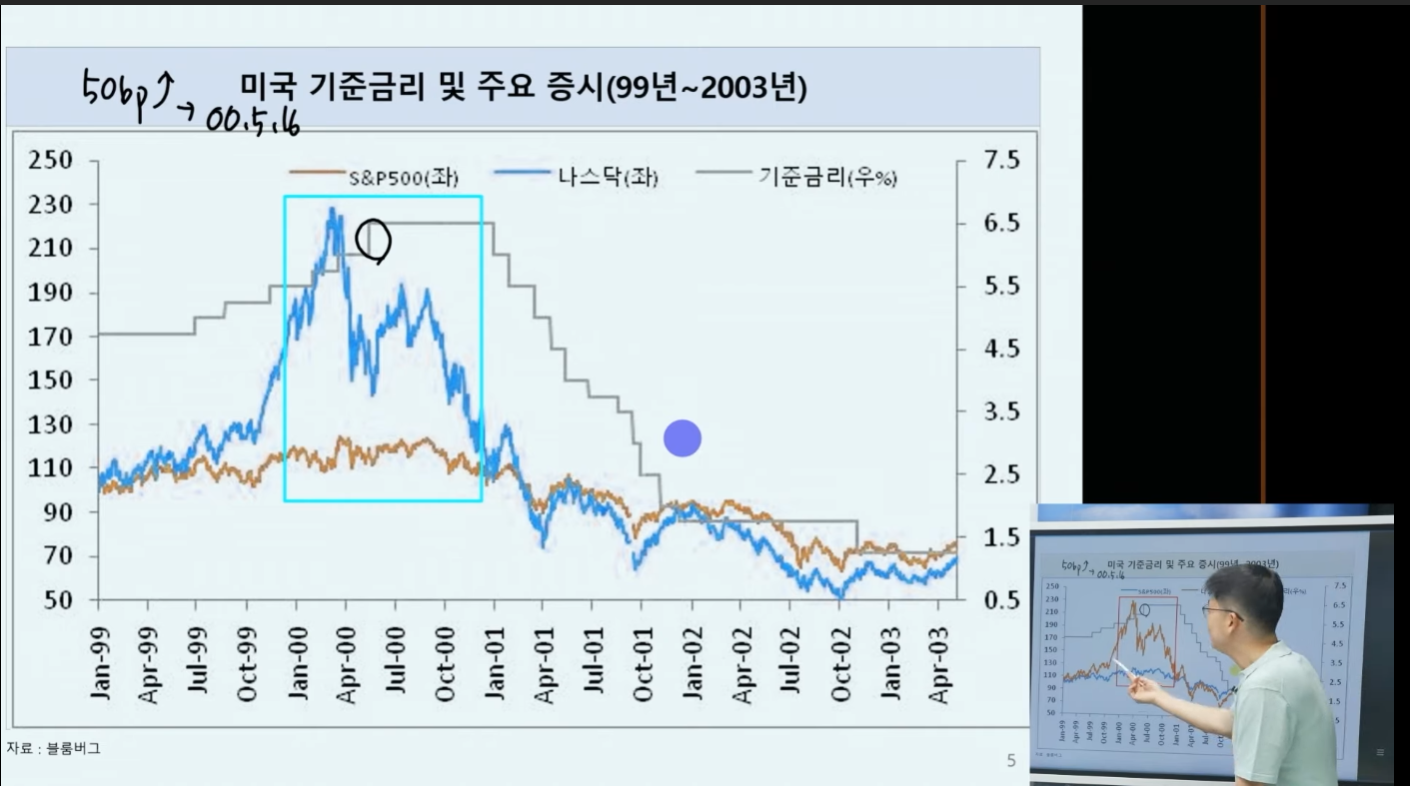

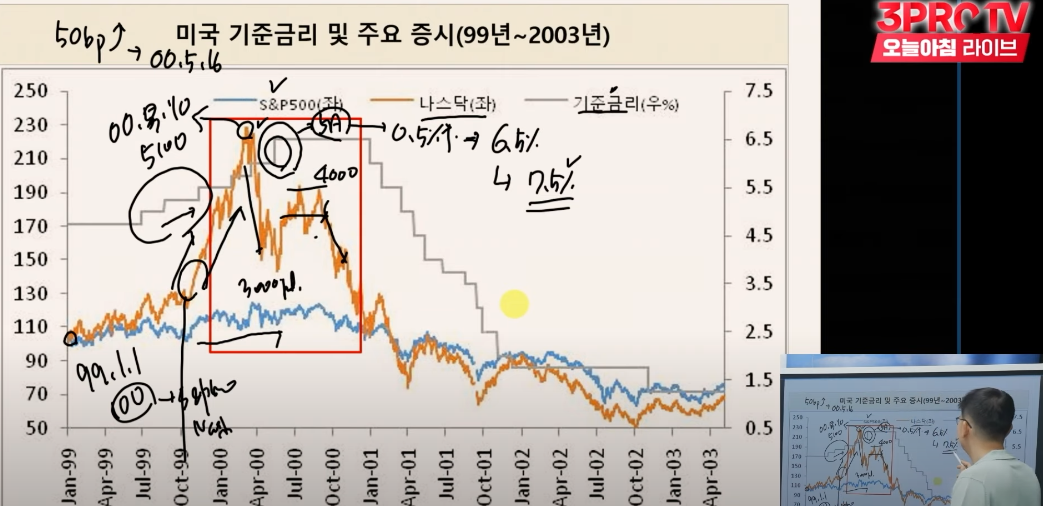

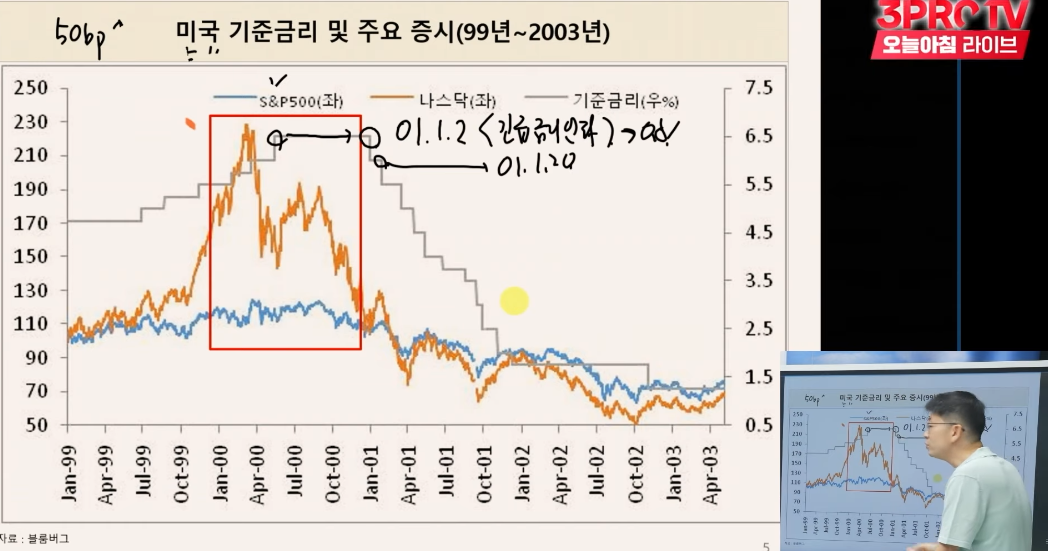

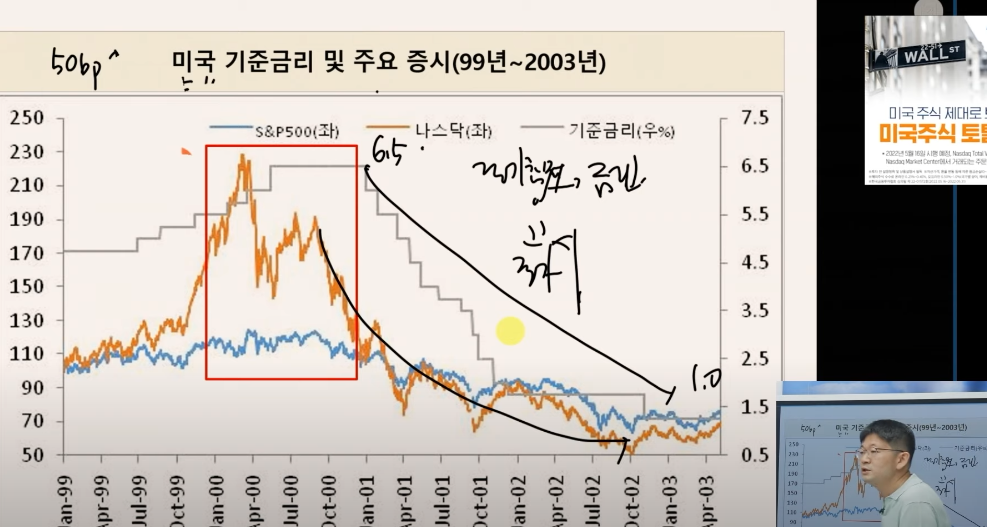

00년 5월 16일 50bp 인상

00년 3월 10일 나스닥 최고점

나스닥이 많이오름 ⇒ 소비가 높음 ⇒ 경기부양

나스닥이 크게 빠지니 소비가 빠지고 경기가 둔화됨 ⇒ 성장의 둔화 이후에 s&p가 같이 빠짐

금리를 내리면서도 성장이 같이 빠짐

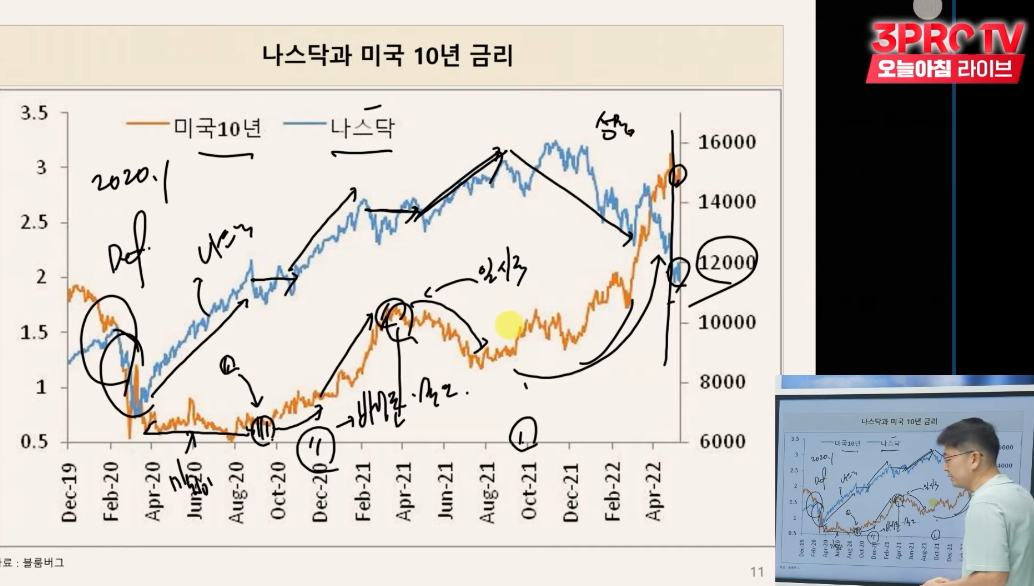

20 ~ 22년 금리와 나스닥의 전체흐름

- 코로나 침체

- 금리를 내림 ⇒ 나스닥 상승

- 연준이 지원을 줄임으로 나스닥이 옆으로 김

- 12월 바이든 당선, 백신 으로인해 성장의 기대가 커짐 ⇒ 금리 오름 + 나스닥 오름

- 시장이 길때 연준 일시적 ⇒ 채권 그런가하면서 내려옴 나스닥 하늘로 날아감

- 인플레이션 심상치 않은데 금리 오른데 나스닥 빠짐

- 성장이 둔화될거같은데 ⇒ 금리내림 나스닥 빠짐

최근 반년

- 4월 금리가 내리는데 주가도 내림

- 우크라이나 사태때도 같이 내림

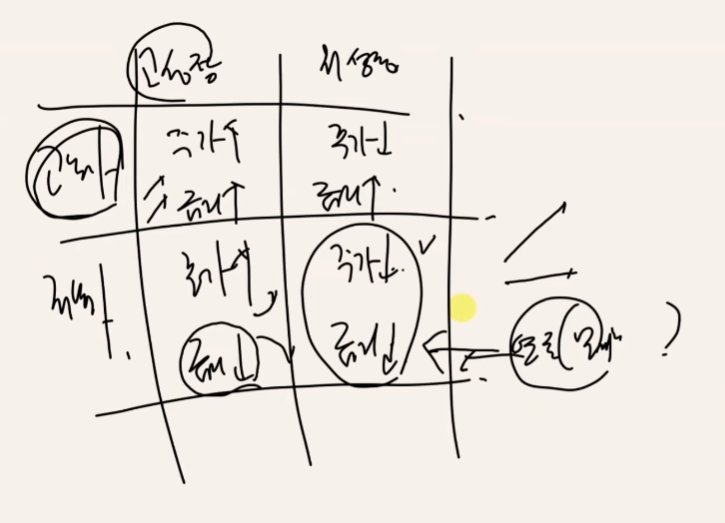

- 코로나 직후 : 주가내림 금리내림 → 저성장 저물가

- 연준의 양적완화 : 주가오름 금리 내림

- 백신 + 바이든 : 고성장 고물가

- 일시적이야 : 저물가 고성장

- 작년 9, 10월부터 고물가 저성장

- 소비 둔화 ⇒ 저성장 저물가

작년 10년간 고물가를 본 적이 없음

저물가에서만 둘중에 하나 였음

4지선다형이 되면서 따라가기 쉽지않음

연준이 안해준것과 못해준게 다름

연준이 이제 못도와주는 상황임

더블 드래곤

볼커는 두마리의 용과 싸웠다.

inflation + 기대 inflation

기대인플레이션

- 물가가 더 오를거같다 ⇒ 더 땡겨서 삼 ⇒ 장기화

- 기대인플레이션을 잡아야하는데 금리가 불사신 처럼됨 잘 안죽음 성장이 떨어지는 것보다 물가가 떨어지는게 더 적을 수 있음

- 고질병되면 부양을 할 수 없음

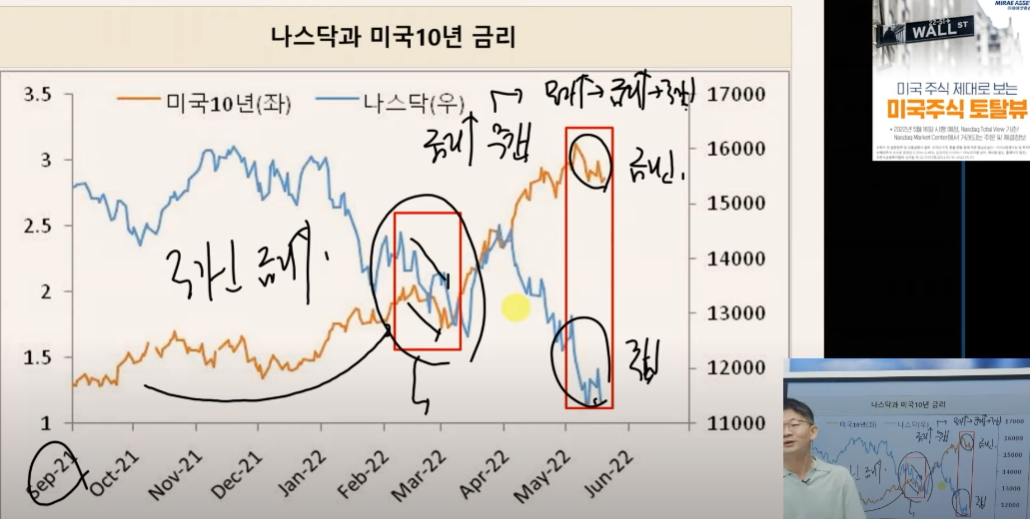

5월 FOMC의 내용 75bp인상은 테이블에서 빼겠다

⇒ 시장반응 : 어 물가 못잡겠네 ⇒ 더 매파적이 되겠다 ⇒ 주가빠짐

급하게 성장이 일부 훼손되더라도(실업률이 오르더라도) 50bp인상은 계속 할 것 이라는 언급을 계속함

forward guidance

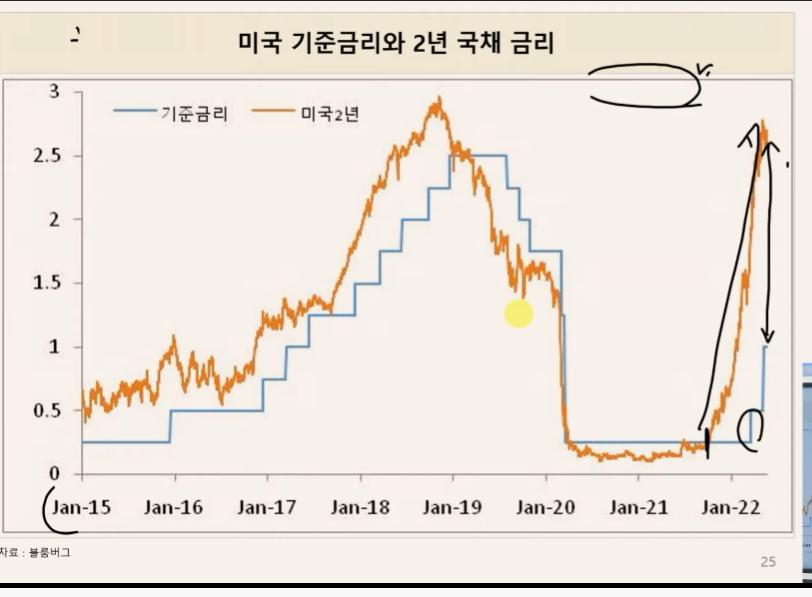

시장금리는 기준금리보다 선제적으로 먼저 움직이고 잇음

15년 1월 금리

지금 차이한번 봐라

기대인플레는 고질병이되면 대응을 할 수 없음 지금 잡아야함